Akkor jöjjön a varázspálca, 2. rész, Kerekes Zoltán, ügyvezető igazgatónk előadása, BrókerExpo2022

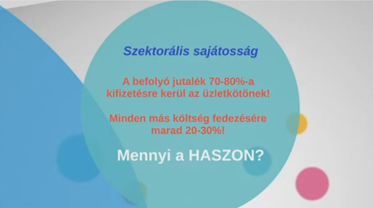

És akkor itt az a kérdés, hogy miért csináljátok ezt az egészet? Nyilván szeretnétek, hogyha valami hasznotok is lenne ezen a dolgon. Kicsit számoljunk vissza és nézzük a számokat, hogy mit is jelent ez összegszerűen.

Azt mondtam, hogy a 70 és 80% között vegyük a matematikai középértéket, 75%-kal számoltam, és azt mondtam, hogy nézzünk meg alapból egy 50 millió forint éves árbevételű biztosításközvetítő céget.

Hogyha levesszük ezt a 75%-ot, akkor azt látjuk, hogy 12,5 millió forintból gazdálkodnak ezek a cégek éves szinten. És még egy bravúros matematikai műveletet végrehajtottam. Elosztottam ezt tizenkettővel, azaz a hónapok számával. Azt láthatjuk most, remélem, hogy ti is látjátok, hogy alig több mint egymillió forint esik arra, hogy egy átlagos, 50 milliós árbevételű magyar biztosításközvetítő cég az egész tevékenységét a jutalékon belül finanszírozza. És ez akkor különösen érdekes, hogyha megnézzük, hogy mi a helyzet a nagyobb cégeknél.

Megmutatom nektek, hogy mi van a 100 millió, az 500 millió, az 1 milliárd forint árbevétel fölötti cégeknél. Most egyelőre csak a havi díjakat kérem, hogy nézzétek meg. Ugye 100 millió forint fölött már azt látjuk, hogy egymillióval szemben, kettő és tízmillió forint közötti összeg marad a költségvetésben minden más tevékenységre. 500 milliónál 10 és 20 millió között tudnak gazdálkodni egy hónapban. Az egymilliárd fölötti cégek már 20 millió forintnál is többet tudnak arra fordítani, hogy hatékonyan és sikeresen végezzék ezeket a tevékenységeket.

Még egy érdekes adat. Megmutatom nektek, hogy hány darab cég tartozik ezekbe a kategóriákba. Mindössze 18 cég van, aki egymilliárd forint fölötti árbevétellel rendelkezik, további tíz cég, aki 500 millióval, és van 82 cég, aki 100 millió forint fölötti árbevétellel rendelkezik. Mindez azért érdekes, mert az 50 milliós és az 50 millió alatti kategóriába tartozik a piaci szereplők több mint a fele. És hogyha emlékeztek, bár én most ezt a számot elírtam, 267 millió forint volt az átlag. Ez azt jelenti, hogy az átlaghoz képest a piaci szereplők több mint a fele 50 millió alatti árbevétellel rendelkezik. Egy olyan mértékű központosítás zajlik a magyar piacon, amit nektek mindenképpen figyelemmel kellene kísérnetek.

Ahogy elindítottam az elején ezt a gondolatmenetet, próbáltam definiálni, hogy mit is csinál egy magyar biztosításközvetítő cég. A legégetőbb probléma valójában itt van: a kis cégeknek ugyanazt kell csinálni, ugyanazt a tevékenységet, ugyanolyan háttérrel, de nagyságrendekkel kevesebb forrásból kell mindent megvalósítaniuk.

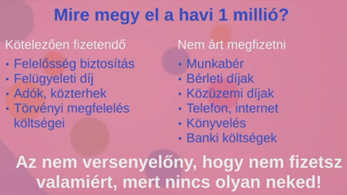

Hogy még egy kicsit bonyolítsam a dolgot, szeretném nektek megmutatni, hogy mire elég nagyjából egymillió forintért, és mire kell költeni ezt az egymillió forintot. Ugye vannak a kötelező díjak, amik alól nincs kibújás, azokat mindenképpen meg kell fizetni. Idetettem a törvényi megfelelés költségeit, bár hogyha a szívemre teszem a kezemet, akkor azt kell mondanom, hogy a magyar biztosításközvetítő cégek nagyobb része nem felel meg a törvényi kötelezettségeknek. És van az a költségkategória, amit ugye nem árt kifizetni annak érdekében, hogy ezt a tevékenységet folytatni lehessen a piacon. Itt olyan díjak vannak, mint a munkabér, meg a banki költségek, amit nagyon nehéz nem megfizetnie egy cégnek.

Itt szeretnék eloszlatni egy tévhitet: szerintem néhányan úgy gondoljátok, hogy ha egy fejlesztést nem fizettek ki, akkor az versenyelőnyt jelent számotokra. Pedig dehogy! Aki fejleszt, az hasznosítani tudja a fejlettebb eszközöket, folyamatokat, és oké, hogy fizet értük, de ezeken keresztül hatékonyabban dolgozik és elér olyan ügyfeleket, akikről ti álmodni sem mertek.”

Hamarosan, a következő részben mutatjuk, hogy mik azok a tevékenységek, vagy mik azok a dolgok, amire a biztosításközvetítő cégeknek költeniük kellene.