Mely tényezők befolyásolják leginkább a magyar biztosítási, biztosításközvetítői piacot?

Az Átfogó Biztosításközvetítői Piackutatás 1. szekciójának kiértékelését olvasod. Az anonim kutatás első szekciójában arra kértük a válaszadókat, hogy reflektáljanak a biztosítási piaccal kapcsolatos általános állításokra. Az örök kérdés vezetett minket a kérdések összeállításánál, azaz, hogy képesek-e a piaci szereplők befolyásolni, koordinálni a folyamatokat, vagy csak sodródnak az eseményekkel, és reagálnak, vagy akár nem is reagálnak azokra.

Az mindannyiunk számára egyértelmű, hogy a fogyasztói igényeket kell kiszolgálni. De mi a helyzet abban az esetben, ha a fogyasztó nincs tisztában azzal, hogy milyen igényei lehetnek? A biztosítási piac klasszikusan abba a körbe tartozik, amiről szinte minden embernek van véleménye, sokaknak vannak “horror történetei”, beidegződései, de nagyon kevesen rendelkeznek valós átfogó tudással. Kár lenne szépíteni a dolgot: az emberek nagy többségénél a biztosítás nem számít kurrens terméknek.

A fogyasztói tudatosság kialakítása nélkülözhetetlen a piac fejlődéséhez. Ha sikeresek akarunk lenni, akkor változtatni kell a jelenlegi fogyasztói beidegződéseken. Nézzük, mit gondolnak erről a piacon dolgozó kollégák.

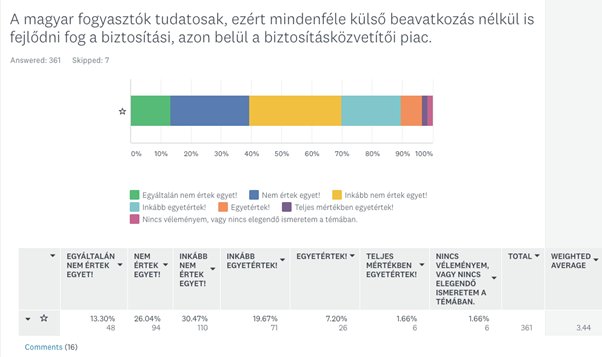

Az első állításra 361 kitöltő válaszolt, 7-en átlépték a kérdést, 6-an pedig a nincs véleményem opcióra kattintottak.

A 355 válaszadóból, 252 kevéssé tartja tudatosnak a fogyasztókat, 103 viszont úgy gondolja, hogy nem szükséges beavatkozni a változás érdekében, majd az emberek maguktól megoldják a problémáikat. A legtöbb szavazat azért az “inkább nem értek egyet” (110 darab, a szavazatok 30,47%-a), illetve a “nem értek egyet” (94 darab, a szavazatok 26%-a) válaszokra esett.

Érdekes, hogy a válaszadók 1,66%-a (6 kolléga) teljes mértékben egyetért ezzel a kijelentéssel, vagyis úgy gondolja, hogy a magyar fogyasztók igenis teljes mértékben tudatosak a biztosítási döntéseik meghozatala során.

A megjegyzést is megfogalmazó válaszadók leginkább arra hívták fel a figyelmet, hogy bár fejlődni fog a piac, de a hátterében nem a fogyasztói tudatosság áll, hanem az online kötés lehetősége, illetve az MNB szabályozó szerepe.

A kutatás célja egyértelműen az, hogy a fejlődés érdekében változásokat indukáljunk a piacon, és ha szükséges, vitázzunk a helyes megoldásokról, érveljünk az elképzeléseink mellett. Én már ezen a ponton szeretném jelezni, hogy az “egyáltalán nem értek egyet” opcióra kattintottam volna. Véleményem szerint az átlag magyar fogyasztó egy csöppet sem tudatos a biztosítási kérdésekben: sok esetben feleslegesnek tartja a biztosítás intézményét és nincs is igénye arra, hogy ezen változtasson. A változást nekünk kell beindítani, azzal, hogy edukáljuk, tájékoztatjuk az embereket, ehhez pedig felkészült, elkötelezett, motivált szakemberekre van szükség.

Honnan indulhat a változás?

Valakinek egyértelmű koncepcióval kellene rendelkeznie, arra vonatkozóan, hogy össztársadalmi szinten mi a szerepe a biztosításnak Magyarországon és konkrét stratégiai célkitűzéssel ennek elérésére. Valakiknek pedig végre kellene hajtani ezt a stratégiát egy átgondolt akcióterv alapján. Nem véletlen a feltételes mód, én nem látom azt az egységes, általánosan elfogadott elképzelést, amit meg lehetne valósítani. Ebben a helyzetben viszont nincs más lehetőség, csak az, hogy az érdekelt cégek kialakítsák a saját stratégiájukat és sikerre vigyék azt. Két érdekelt csoportot határozottan azonosítani lehet: a biztosítótársaságokat és a biztosításközvetítő vállalkozásokat.

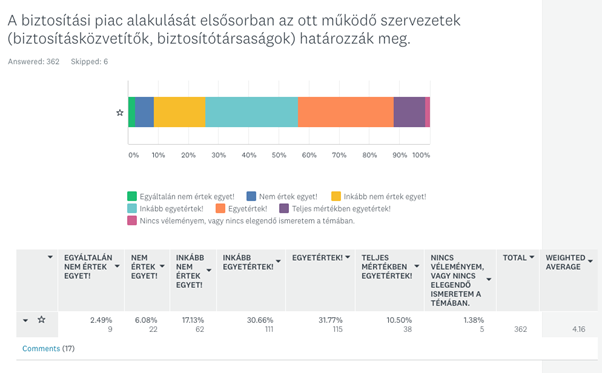

Ez okból kifolyólag, a második állításban arra kerestük a választ, hogy a biztosítási területen dolgozó munkatársak milyen mértékben hisznek abban, hogy ezek a szervezetek képesek meghatározni a piaci folyamatokat.

362-en kattintottak valamelyik opcióra, ebből öten nem kívántak, vagy nem tudtak véleményt formálni. 264 kolléga, a válaszadók 72%-a, inkább egyetértett az állítással, ami számomra rendkívül örömteli, hiszen megerősíti azt az elképzelésemet, hogy igenis saját magunknak kell pozícióba hozni a piacunkat.

Vagyis a kutatás szerint, a válaszadók jelentős többsége úgy gondolja, hogy igenis nekünk, a piaci szereplőknek van a legnagyobb befolyásunk a piacra.

A szöveges megjegyzésekben általában egyetértettek ezzel a kijelentéssel, és további befolyásoló tényezőket neveztek meg, mint pl. a jogalkotó, a szabályozók, a felügyeleti szerv, az online kötés lehetősége, a termék lefedettség, stb.

A következő kérdést egyfajta ellen próbának szántuk. Feltételezzük, hogy amennyiben nem a piaci szereplők irányítják a piacot, vagy legalábbis nem ők vannak rá a legjelentősebb hatással, akkor a fogyasztók, illetve a gazdaság általános helyzete lehet az a körülmény, ami leginkább befolyásolja a piacot.

Ezt a kérdést csak 5-en ugrották át, és 4 embernek nem volt véleménye róla.

A válaszadók mindössze 23%-a (83 szavazó) állt ki amellett, hogy inkább nem igaz az állítás, és nem ez a körülmény befolyásolja leginkább a biztosítások értékesítést. Ezzel szemben 77%-nyi szavazat esett arra, hogy bizony ezen múlik a piacunk alakulása. Vagyis leginkább az általános gazdasági helyzet és a fogyasztók anyagi helyzete gyakorol hatást a piacunkra.

Talán nem fogalmaztunk elég egyértelműen a második és harmadik állításban. Mindkét mondatban az szerepel, hogy „elsősorban”, azaz “leginkább” melyik körülmény befolyásolja a helyzetet.

A várakozásunk az volt, hogy mivel ugyanazok a személyek válaszolnak minden kérdésre, vagy a piaci szereplők tevékenységét, vagy a gazdasági helyzetet fogják megnevezni elsődleges tényezőként. Ha az egyik hatás erősebb, akkor a másiknak nyilván gyengébbnek kellene lennie. Ezzel szemben a válaszokból az tűnik ki, hogy mindkét állítás esetén azt a hatást tartották a legjelentősebbnek, amire éppen rákérdeztünk. Az is érdekes, hogy a válaszok arányában is közel azonos mértékű egyetértés született (2. állítás 72%-os, 3. állítás esetén 77%-os egyetértés).

Még véletlenül sem szeretnék naivnak tűnni, természetesen számomra is egyértelmű, hogy az általános gazdasági helyzet, illetve a fogyasztók anyagi helyzete mindig jelentősen fog hatni a biztosítási piacra. Azonban a kérdés nem az, hogy lesznek-e a jövőben gazdasági trendváltozások, — nyilvánvaló, hogy lesznek — hanem az, hogy miként képes erre reagálni a biztosítási szektor.

Tehetetlen szemlélője lesz az eseményeknek, vagy aktív alakítója a folyamatoknak. Képes-e gyorsan reagálni a fogyasztói igények változására, vagy képtelen lesz meglátni, megtalálni azokat a lehetőségeket, amik éppen megnyílnak az aktuális trendek hatására. Hiszen ne felejtsük el, hogy a biztosítási termékek célja a gazdasági, életmód- vagy társadalmi változások által előidézett kockázatokat csökkentése!

Jelenleg is nyakig vagyunk egy aktuális válságban, ami jelentősen felborzolta a kedélyeket, mind a fogyasztók, mind a szolgáltatók oldalán. A COVID váratlanul csapott le a világra, és olyan korlátozásokat eredményezett, amelyet a világháború óta nem tapasztalt az emberiség. Csoda lett volna, ha a magyar biztosítási piacra nem nyomta volna rá a bélyegét.

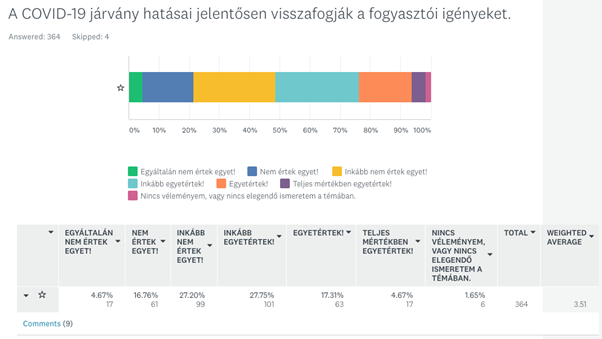

Elkerülhetetlen volt, hogy ezzel kapcsolatban is megkérdezzük a kollégák véleményét. A 4. állításra 364-en reagáltak, ebből 6-an nem tudtak véleményt alkotni, 4-en pedig átlépték ezt a pontot.

A válaszadók fele - 177 kolléga, a szavazók 48,6%-a - inkább arra hajlik, hogy nem fogta vissza jelentősen a járvány az igényeket. A másik fele - 181 kolléga, a szavazók 49,7%-a- pedig arra szavazott, hogy bizony a járványhelyzet visszafogja a fogyasztói igényeket. Számomra ez roppant meglepő eredmény, arra számítottam, hogy nagy arányban fognak elmenni a szavazatok az igények visszaesése irányába.

Mivel az SK Trendnél abban a szerencsés helyzetben vagyunk, hogy ennél az állításnál mi magunk tényekkel is alá tudjuk támasztani a valóságot, megosztom veletek azokat.

Nyilván mi nem a konkrét fogyasztói igény alakulását látjuk, hanem az annak kapcsán generálódó szerződéseket, de ezek a számok jól tükrözik az igények változását.

Az első lezáráskor 2020. március után hatalmas visszaesés következett be, ekkor meghaladta a 40%-ot a szerződés számok csökkenése. Nagyjából 4 hónap alatt érte el újra a kötésszám a lezárás előtti szintet.

A második hullámban a visszaesés már csak 10% körüli volt, és nagyjából 2 hónap alatt vissza is állt az eredeti szintre. A rossz hír az, hogy a növekedés viszont megállt. Mindebből az következik, hogy nem a fogyasztói igények csökkentek, vagy az egészségügyi válság csapott át egy gazdasági válságba. Sokkal inkább az értékesítési csatornák beszűkülése és az általános bizonytalanság fogta vissza az értékesítést. Én magam úgy gondolom, hogy mindezek mellett új fogyasztói igények is keletkeztek, amire viszont eddig nem adott megfelelő válaszokat a piac.

Ha meg akarjuk érteni ezeket az új igényeket, akkor meg kell vizsgálni a fogyasztói viselkedést. Régóta tartó tendencia, hogy egyre kevésbé tartanak igényt az ügyfelek a személyes találkozásra.

Itt nem a teljes online kiszolgálásra gondolok, amikor maguknak kötik a biztosításokat, hanem a személyes értékesítés azon verziójára, ahol a nevével ellentétben nincs valós fizikai kontaktus az ügyféllel.

Gondoljunk csak a telesales szolgáltatásokra. Az egyszerűbb biztosítási termékek eladása, vagy a keresztértékesítési (cross sell), illetve a felülértékesítési (upsell) tevékenységek már ma is inkább ezen a csatornán történnek. Egy biztosítás megújításához szintén nem feltétlenül szükséges a személyes jelenlét.

Ma még az a beidegződés az emberekben, ezen belül a biztosítási területen dolgozó ügynökökben is, hogy a személyes találkozó elmélyíti az ügyfélkapcsolatot és csak a rendszeres személyes találkozó erősíti az ügyfélben az elköteleződést az üzletkötője iránt. Valójában ez már régen nem igaz.

A felgyorsult világunkban az emberek gyorsan és hatékonyan akarnak ügyet intézni, és csak arról akarnak részletes ismereteket szerezni, ami valóban érdekli őket, és ezt akkor akarják megtenni, amikor éppen idejük és kedvük van hozzá.

Talán ennél is fontosabb az, hogy az emberek mindig az aktuális problémáikra keresnek megoldásokat. Egy egészségügyi válsághelyzetben a “félelem” a legerősebb hatás, ekkor a vagyontárgyak biztosítása azonnal háttérbe kerül a saját, illetve a szeretteink életének és egészségének megóvásával szemben. Abszolút racionális döntés a fogyasztók részéről, hogy egy ilyen helyzetben elhalasztják a beruházásokat, ezáltal a vagyontárgyaik biztosítását is, de ezzel párhuzamosan megnyílik a lehetőség az élet-, az egészség-, a balesetbiztosítások értékesítése előtt.

Nézzük mit gondolnak erről a biztosítási piacon dolgozó szakemberek!

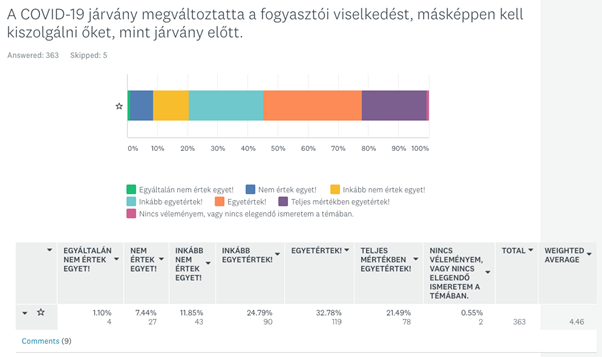

363 kitöltő reagált erre az állításra, mindössze 2 munkatársnak nem volt véleménye a tárgyban, 5-en pedig átugrották a kérdést. Meglehetősen nagy azoknak az aránya, akik egyetértenek az állítással, vagyis azzal, hogy „Igen a COVID járvány megváltoztatta a fogyasztói viselkedést, most más típusú kiszolgálást várnak el az ügyfelek, mint a járvány előtt.” A válaszadók 79%-a (287 kolléga) voksolt úgy, hogy változott a fogyasztói viselkedés, ezzel szemben csak 74-en gondolják úgy, hogy a járvány kevéssé hatott az ügyfelekre.

Az írásos megjegyzésekben leginkább arra tértek ki a válaszadók, hogy a biztosítótársaságok nem kellőképpen rugalmasan, nem elég gyorsan hozták tető alá az adott körülmények között szükséges fejlesztéseket, sőt, az elvárt fejlesztések közül számos a mai napig sem történt meg.

Nem tisztem megvédeni a biztosítótársaságokat, de itt ismét különvéleményt kell megfogalmaznom. A biztosítótársaságok az üzemi méretükhöz és a döntéshozás általános sebességéhez képest ebben a helyzetben relatíve gyorsan és jól reagáltak. Az elvitathatatlan, hogy elsősorban a saját belső csatornáik átállítására koncentráltak és nem a független ügynökök érdekeit tekintették elsődlegesnek.

Fontos tanulság a közvetítői piac részére, hogy nem függhetnek a közvetítő cégek a mostani mértékben a biztosítótársaságoktól. Ki kell alakítaniuk a saját értékesítési és ügyviteli folyamataikat és eszközeiket, amelyek akkor is működőképesek, amikor nem várhatnak gyors megoldásokat a biztosítótársaságoktól. Azok a vállalkozások, amelyek önállóan és gyorsan tudnak alkalmazkodni a piaci igényekhez, behozhatatlan előnyökre tesznek szert. Nemcsak a közvetlen versenytársaikkal szemben, hanem a biztosítótársaságok saját csatornáihoz képest is.

Általános szabály, hogy egy kisebb szervezet mindig gyorsabban reagál az igényekre, mint egy mamut. Ahhoz viszont, hogy ez megtörténhessen először meg kell szüntetni a nagymértékű kitettséget a biztosítótársaságok felé.

A következő cikkben a piacon dolgozó üzletkötők személyes motivációit, várakozásait, önreflexióit elemezzük, a kutatásban szereplő állításokra adott reakciók alapján. í

Tarts velünk a kutatás elemzése során! Még 14 részterületet fogunk érinteni. Kérlek, kommenteld a cikkeket! Érdekel a visszajelzésed, véleményed.

Csatlakozz a biztosításközvetítő cégek Elit Klubjához, az Online Vezetői Kerekasztalon keresztül! Az első alkalom július elsején 9.30 és 11.30 között kerül megrendezésre, a témája ez a kutatás lesz. A regisztrációs lehetőséget tartalmazó üzenetet rövidesen elküldjük.

@ Minden jog fenntartva.

A jelen dokumentumban található szövegek, szövegrészletek, ábrák, grafikák szerzői jogvédelem alatt állnak. További felhasználásuk csak az SK Trend Kft. előzetes, írásos beleegyezésével és engedélyével történhet.