MFO! MFO! MFO!

A biztosításközvetítő szakma idegeit mostanában leginkább az MFO Lakásbiztosítással kapcsolatos bizonytalanság borzolja. November 18-án az FBAMSZ szervezésében 260 résztvevő jelenlétében online fórumon egyeztettek az érdekeltek, amin jómagam is részt vettem. A biztosítók helyzetértékelése közben végig az volt az érzésem, hogy visszautaztunk az időben, és ugyanazon a megbeszélésen veszek részt, mint márciusban. Eltelt 7 hónap azóta és úgy tűnik nem kerültünk sokkal közelebb a megoldáshoz. Eldöntöttem, hogy veletek együtt, a bevonásotokkal megpróbálunk mi is segíteni a döntéshozóknak. Olvassátok figyelemmel a támogatásotokkal készült online felmérés eredményét az alábbi cikkben!

Hogy miért toporgunk ugyanott még mindig? A válasz meglehetősen egyértelmű: senki nem beszél a lényegről. Senki nem akarja meglátni a valódi okokat és a problémákat. Mindenki rendkívül diplomatikus, megértő és türelmes, legalábbis annak mutatja magát, de az eredmény továbbra is várat magára.

Pedig a tét nem kicsi.

Aki hajlandó belegondolni, hogy mi történik, könnyedén megállapíthatja, hogy ez a szituáció semmiben nem különbözik attól, amibe a biztosításközvetítő piac immár évtizedek óta újra és újra besétál, majd megoldatlanul otthagy. Persze megkönnyebbül, mondván “na ezt is túléltük, anélkül, hogy bármit tettünk volna a valódi megoldások érdekében”. Azonban már ott tartunk, hogy a lezáratlan és megoldatlan ügyek nemsokára kibuggyannak a palackból. Nem lesz jó! Nagyon nem!

Ebben a cikkben bemutatom tényekkel alátámasztva, hogy mi is az igazi probléma, és miért nem lesz mindenki számára pozitív kimenetele az ügynek. Az FBAMSZ fórumot követő napon egy 4 kérdésből álló, 1 perc alatt kitölthető kérdőívet osztottunk meg a piaccal, abból a célból, hogy olyan tényadatokhoz jussunk, amit úgy tűnik eddig csak megbecsülni próbáltak az érdekelt felek. November 19-e óta, a mai napig mindössze 71-en töltötték ki a kérdőívet.

Ez már önmagában is életbevágó probléma. Jelenleg 154 szerződött ügyfele van a cégünknek, kivétel nélkül mind biztosításközvetítő vállalkozások. Szinte mindegyiküket érinti az MFO kérdése. A 71 kitöltő között voltak biztosítótársaságok, és nem SK Trend ügyfelek is.

A saját ügyfélkörünkből 53 válaszadó reagált 3 hét alatt. Ebből azt a következtetés tudom levonni, hogy az ügyfeleink ⅔-át nem érdekli a téma, nem tud véleményt formálni a kérdésben, vagy nem szán 1 percet az életéből a válaszadásra.

Ez azért gond, mert ahogy korábbi levelemben jeleztem, a mi tulajdonosaink és a biztosítótársaságok is az alapján fognak dönteni egy esetleges befektetésről, hogy milyen megtérülésre számíthatnak.

Lássuk, miből kell főznünk!

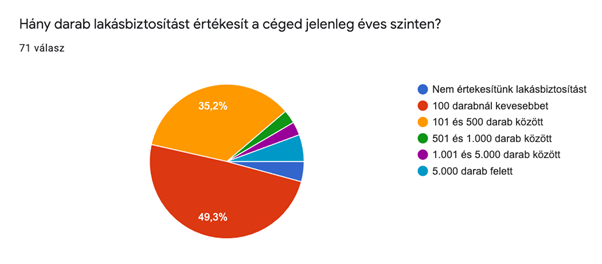

Az első kérdésben arra voltunk kíváncsiak, mit gondolnak a piaci szereplők arról, hogy jelenleg mennyi lakásbiztosítást értékesítenek.

Mivel két biztosítótársaság is kitöltötte a kérdőívet, ami nagyon megtisztelő, de torzítja az adatokat, ezeket az információkat az összesítéskor nem vettem figyelembe.

A legtöbb biztosításközvetítő cég éves szinten, 100 darabnál kevesebb lakásbiztosítást értékesít. Ezt a választ 35-en jelölték meg, ami a válaszadók fele. A következő kategória, évi 101 és 500 darab között, 25 jelölést kapott, ami 35,2%-a az összes válaszadónak. 501 és 1.000 között 2 cég, 1.001 és 5.000 között szintén 2 cég teljesít. Az 5.000 feletti kategóriába tartozást szintén ketten jelezték, közülük csak az egyikről tudom egyértelműen megállapítani, hogy közvetítőként tevékenykedik. Az adatokat először úgy összegeztem, hogy minden esetben a kategória maximumával számoltam, így évi 38.000 darab megkötött lakásbiztosítást kalkuláltam.

Ha a valósághoz kicsit közelebb akarunk kerülni, és úgy tekintjük, hogy inkább a kategóriák közepe felé húz a megkötött mennyiség, akkor 19.000 darab lakásbiztosítást kapunk évente. Ezt alá tudom támasztani a saját számainkkal is: 2020-ban 12.000 lakásbiztosítás készült az SK Trend rendszerben, idén a mai napig pedig 14.132 darab. Ezek a mennyiségek 12 biztosító között oszlanak meg. Természetesen nem mindegy a piaci részesedés mértéke, de mivel most megtérülést számolunk, engedjük el, hogy ebből különböző arányban profitálnak a biztosítók, hiszen a legkevesebb szerződést realizáló társaságnak is ugyanazt a feladatot kell megugrania. A 19.000 szerződést elosztva 12 biztosítóval, nagyságrendileg egy 1.500-as számot kapunk. Ha ennek 20%-a lesz MFO, akkor az évente 300 darab szerződést jelent biztosítónként.

A biztosítók ezért a szerződés darabszámért el kell készítsék az MFO WS-t és a hozzá tartozó, eljárásrendeket, oktatniuk kell, jutalékszerződést kell módosítani és még jó néhány egyéb költség is keletkezik az oldalukon. Ezen felül a három integrátor irányába meg kell fizetni az integráció díját. Szerintem nem kell túlmagyarázni, hogy a fenti számok alapján egyetlen biztosítótársaság vezetője sem fog tolakodni, hogy az ő költségkeretére terheljék a felmerülő díjakat.

Amennyiben az évi 300 darabot még tovább osztjuk hónapokra, akkor 25 darabos értékhez jutunk. Ez a számosság még a legkisebb biztosítótársaság esetében is a láthatatlan kategóriába tartozik. Hogy érezzétek, mi áll szemben ezekkel a számokkal befektetés oldalon, ha csak szigorúan az IT költségeket tekintjük, akkor is 10 milliós nagyságrendű tétellel kell kalkulálni biztosítónként.

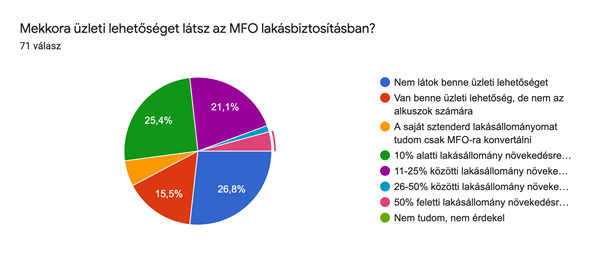

Nyilvánvaló, hogy ezért egyetlen biztosítótársaság sem fog lehajolni. Mindenképpen növekedést kell realizálni a befektetés elindítása érdekében. Természetesen nem mindegy, hogy mekkora ez a növekedés. A következő kérdésben ezért azt próbáltuk megfejteni, hogy egyáltalán látnak-e üzleti lehetőséget a közvetítők az MFO lakásbiztosításban.

A válaszok alapján elmondható, hogy a piac egyik fele lát benne lehetőséget, a másik fele pedig nem. Részletesebben az alábbi válaszok születtek: 19 válaszadó, 26,8%-nyi rész semmiféle lehetőséget nem lát az MFO lakásbiztosításban. 11-en úgy gondolják, van benne lehetőség, de nem az alkuszok számára. 4 kolléga értékeli úgy, hogy csak a saját meglévő lakásállományát tudná MFO-ra konvertálni. Ők együtt 48%-ot tesznek ki. A többiek valamilyen szintű lehetőséget látnak a termékben. A válaszadók negyede, 18 cégvezető úgy gondolja 10% alatti növekedést tud realizálni. További 21%-nyi szavazó 11 és 25% közötti lakásállomány növekedést prognosztizál. És vannak kifejezetten optimista vélemények is. Egy szavazó 26 és 50% között, további három pedig 50% feletti növekedést is el tud képzelni. Nagyon örülök neki, hogy a “Nem tudom, nem érdekel” opcióra nem érkezett szavazat, így ha korábban bíráltam a nem válaszolókat, akkor most elismerésemet kell kifejezni azoknak, akik viszont kitöltötték a kérdőívet és átgondolták a válaszaikat.

Nem akarok túl bonyolult matematikai képleteket szerkeszteni és vitatkozni azok pontosságáról, ezért megint csak egy nagyságrendi közelítéssel azt mondanám, hogy a fenti adatok alapján a tervezett átlag növekedés 20%-os. A 19.000-es aktuális mennyiséghez hozzáadva a 20%-ot 22.800 darabot kapunk. Vagy, ha csak a növekedést tekintjük, akkor 3.800 darab szerződést évente. Nem vezetem le újra az előző kérdésnél leírt gondolatmenetet, osszátok el ezt a számot 12 biztosítóval, meg 12 hónappal, az eredmény még mindig nem az a szám lesz, amitől akármelyik biztosító önkívületi állapotba kerül.

Nem akarok túl bonyolult matematikai képleteket szerkeszteni és vitatkozni azok pontosságáról, ezért megint csak egy nagyságrendi közelítéssel azt mondanám, hogy a fenti adatok alapján a tervezett átlag növekedés 20%-os. A 19.000-es aktuális mennyiséghez hozzáadva a 20%-ot 22.800 darabot kapunk. Vagy, ha csak a növekedést tekintjük, akkor 3.800 darab szerződést évente. Nem vezetem le újra az előző kérdésnél leírt gondolatmenetet, osszátok el ezt a számot 12 biztosítóval, meg 12 hónappal, az eredmény még mindig nem az a szám lesz, amitől akármelyik biztosító önkívületi állapotba kerül.

Meg kell vizsgálni, hogy optimális esetben milyen növekedési lehetőség van a lakásbiztosítás területén. Nyilván ennek az alapja, hogy legyen egy jó termék, amit örömmel értékesítenek a közvetítők. Amennyiben az MFO lakásbiztosítás ilyen termék, akkor hány szakember áll rendelkezésre, akik bevethetőek ennek a terméknek az értékesítésére.

A válaszadók 60%-a az 1-5 kategóriát jelölte meg, ide soroltam azt a 3 válaszadót is, aki nem köt lakásbiztosítást jelenleg, nincs is erre alkalmas embere. 11 válasz érkezett a 6 és 10 közötti kategóriára, ez 15,5%. 6 cég esetében 11 és 20 között van a lakásbiztosítást értékesítő szakemberek száma. Hárman vannak azok, akik 21 feletti, de 50 alatti értékesítővel rendelkeznek. És öten nyilatkozták azt, hogy 50 feletti a lakásbiztosításhoz értő munkatársuk van. Ebből viszont kettőt levonok, mert ők biztosítótársaságok.

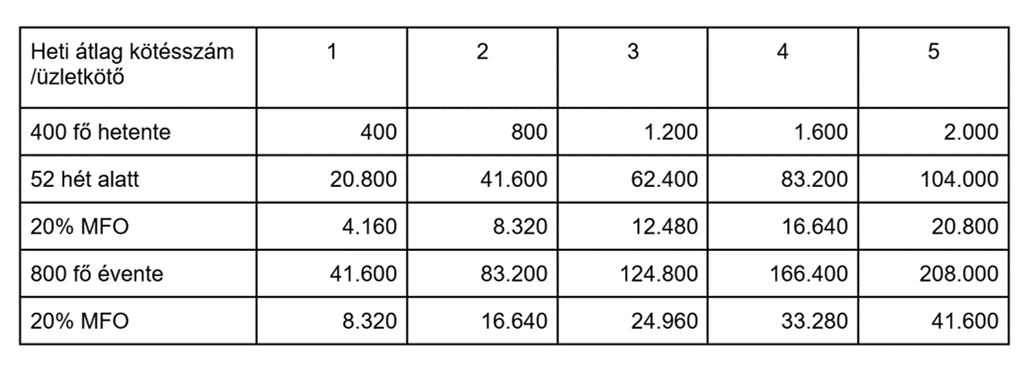

Az első kérdésnél alkalmazott számítási módszertan szerint az üzletkötői létszám maximuma 740 körül van, ehhez képest a valóság inkább 400 fő.

Készítettem egy táblázatot, amiben öt különböző lehetséges opcióval kalkuláltam.

A legfelső sorban lévő számok azt mutatják, hogy átlagosan hány darab lakásszerződést köt meg egy ezzel foglalkozó üzletkötő hetente. A második sorban egyszerűen felszoroztam a heti mennyiséget 400-zal, mert ennyi bevethető üzletkötő van most a piacon. A harmadik sorban pedig 52-vel szoroztam, a második sorban szereplő értéket, hiszen ott egy heti teljesítményt mutattam ki és mi az éves potenciált keressük. A második oszlopban szereplő értékek alapján, ha egy értékesítő hetente átlagosan egy darab lakásbiztosítást ad el, akkor a 400 értékesítő éves szinten 20.800 darabot fog. Ez a szám egyébként nagyon közel áll az első kérdés kapcsán levezetett 19.000 darabos éves lakásbiztosítás darabszámhoz, így valószínűleg ez jó közelítés. De, mint említettem, ez nagyon kevés!

Heti átlag kötésszám /üzletkötő

A megoldás a hatékonyabb, célorientáltabb értékesítés. A további oszlopokban kiszámoltam, hogy mi lesz az eredmény, ha heti 2, 3, 4, illetve 5 darab lakásbiztosítást értékesít átlagosan egy erre a célra specializálódott üzletkötő. Maradjunk az arany középútnál, nézzük meg úgy az eredményeket. Amennyiben 400 szakértő hetente 3 darab lakásbiztosítás értékesít, akkor ők együtt 1.200 darabot tudnak eladni. Éves szintre vetítve (1.200x52) 62.400 darab lakásbiztosítás kötődik. Ez a mostanihoz képest kb. háromszoros növekedés. Ez a mennyiség már jelentős a biztosítótársaságok felé is.

Tegyük fel, hogy ebből 20% MFO, akkor az 12.480 darab biztosítást jelent. A 20%-os MFO arány elfogadható az MNB részéről. Ha ezt a számot szétosztjuk a 12 biztosító között, akkor az fejenként 1.000 darab MFO szerződést jelent. 35.000 forintos átlagdíjjal kalkulálva, ez évente 35.000.000 díjbevételt jelent a biztosítónak. Ez még mindig nem sok, de ha ehhez hozzávesszük a további növekedés lehetőségét, a sztenderd lakásbiztosítás értékesítés területén végbement háromszoros növekedést, illetve a felügyeleti szerv iránymutatását, akkor ez már megalapozza a biztosítók érdekeltségét a fejlesztésre.

A rendszerben egyébként van egy sokkal nagyobb növekedési potenciál, mégpedig a lakásterméket értékesítő üzletkötők számának növelése. Erre is készítettem egy modellszámítást a táblázat utolsó két sorában. Amennyiben az aktív üzletkötők számát meg tudjuk duplázni, akkor a fenti számok is duplázódnak. Na az viszont már “bódottá” lenne mindenkinek.

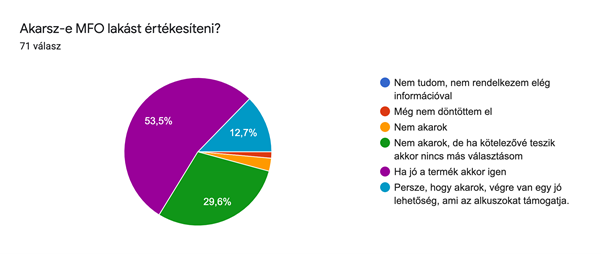

Az utolsó kérdésben egyenesen rákérdeztünk a lényegre: akarsz-e MFO lakást értékesíteni? Minden magyarázat nélkül az eredmény a következő. A válaszadók több mint fele, úgy reagált, hogy ha jó a termék, akkor igen. A következő legmagasabb kategória 30%-nyi szavazattal, a “csak, ha kötelezővé teszik” opció. 4% még nem tudja, hogy akar-e, vagy egyértelműen nem akar kötni. És van 13%, akik lehetőséget látnak a termékben.

Aki idáig kitartott az olvasásban, és érdekli az én véleményem, azzal szívesen megosztom. Előzetesen leszögezem, hogy nem rendelkezem információval például a megszerezhető jutalék mértékéről, vagy az egyéb szerződéses kötelezettségekről. Természetesen hallottam híreket arról, hogy a jutalék “nem kiemelkedően magas”, “nem túl ösztönző”, stb.

Ettől függetlenül, ez a termék jó lehetőséget biztosítana a független közvetítők részére, hogy kitörjenek a mostani állóvízből, szakítsanak az egytermékes értékesítési modelljükkel. Valós igényfelmérést végezhetnének az ügyfélkörükben, ezáltal minőségibb szolgáltatást biztosíthatnának. Ez megindíthatna egy edukációs folyamatot azok körében, akik lehetőséget látnak ebben a termékben. Természetesen, ha már az MFO terméket ismerik, akkor minimális extra befektetéssel a sztenderd lakásterméket is meg lehetne tanulni és értékesíteni. Az ehhez kapcsolódó elvárásrendszer meggyorsítaná az alkalmatlan üzletkötők szelektálását a piacról. Helyükre kevesebb, de jobb minőségű szakember kerülne. Velük pedig már el lehet indulni az életbiztosítások területén, ami hatalmas növekedést jelentene. Szerintem ez a termék inkább lehetőség a független közvetítők számára, mint fenyegetés.

Azonban nem tudok elmenni amellett, hogy szembesítselek benneteket egy hatalmas kihagyott ziccerrel. Évek óta, de lehet, hogy több mint 10 éve mondjuk, írjuk, szajkózzuk, hogy ez már az online világ. Ha nem veszel róla tudomást, akkor is az. Ha ezer kifogást gyártasz magadnak, akkor is az. És most van egy termék, amit még a KGFB-nél is könnyebb összehasonlítani, hiszen arra készült, hogy a fogyasztók könnyedén tudjanak választani, és nagyjából azonos szolgáltatásokat kapjanak a biztosítóktól. Mondjuk ki, hogy nagyon erősen ajánlott az értékesítése, ezzel szemben alacsony a jutaléka, így a személyes értékesítése fajlagosan veszteséges.

Mit gondolsz melyik csatornán lehet ezekkel a paraméterekkel hatékonyan és nyereségesen értékesíteni? Azt remélem mindenki számára egyértelmű, hogy melyik ez a csatorna.

És most tedd fel magadnak a kérdést, hogy te mit tettél azért mondjuk az elmúlt 10 évben, hogy ez a csatorna rendelkezésedre álljon, és hatékonyan tudj rajta keresztül értékesíteni?

Éreztem, hogy az MFO lakásbiztosítás témája összetettebb annál, hogy előre megadott opciókkal, az adatokat összegezve és kiértékelve teljeskörű képet kapjunk. Ezért a 4 kérdés után lehetőséget biztosítottunk szabad szöveges megjegyzések írására is.

Ez jó döntésnek bizonyult, ugyanis 32 szöveges kiegészítés is érkezett a témában.

A velünk dolgozó tanácsadók többször jelezték nekem, hogy higgyem el, hogy sok dolog van, amit én teljesen egyértelműnek gondolok, de még akár a saját ügyfeleink fejében sem áll össze, vagy akár teljesen ellentétesen gondolnak rá, mint ahogy az valójában van.

A beküldött megjegyzéseket olvasva, most már elhiszem.

Egyrészt nagyon sok értékes hozzászólást kaptunk, másrészt azt látom, hogy bizonyos területeken még bőven van edukációs feladatunk.

Ezek viszont már külön bejegyzést érdemelnek.

A december 2.-án megtartandó Online Vezetői Kerekasztal bevezetőjében az MFO Lakásbiztosítással kapcsolatos kérdéseitekre válaszolok negyed 10 és fél 10 között.

Még nem regisztráltál, de szeretnél részt venni az eseményen? Kattints ide!