Most már nézzünk előre! - Interjú Kerekes Zoltánnal a Biztosítási Almanach 2020-ban

Be kell indítani a biztosítási piacot – évek óta erről beszélünk. De most már ne a múlttal foglalkozzunk, engedjük el azokat, akik eddig nem értették meg a valós helyzetet és nézzünk inkább előre! Beszéljünk arról, hogy mit kell tennie a piac megmaradó, a változásokat értő és igénylő részének!

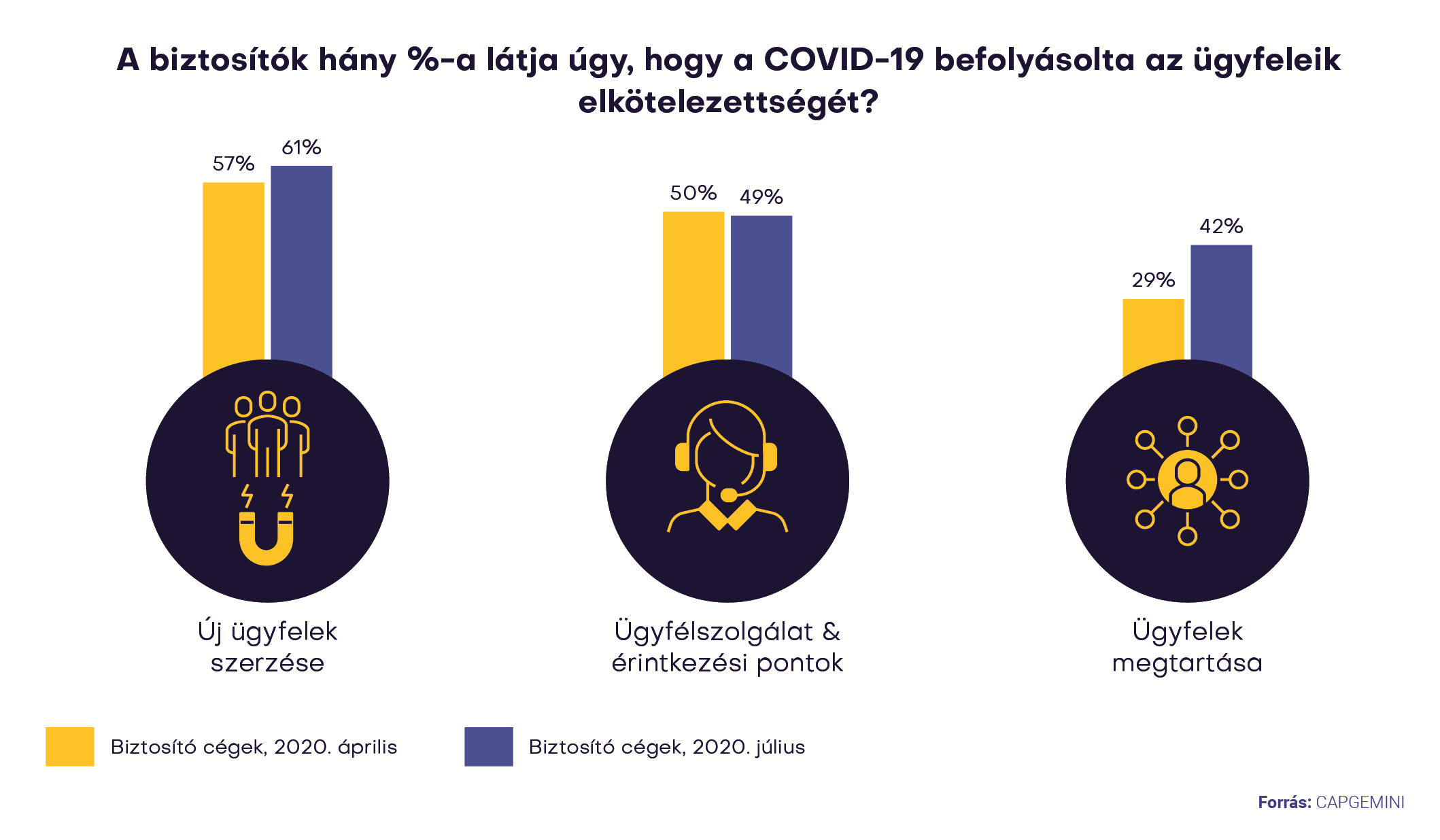

Hogyan hatott a járványhelyzet az alkuszokra?

A járványra nem lehetett számítani és felkészülni. Pillanatok alatt változtak meg a szabályok körülöttünk és ma már tisztán látszik, hogy még a legoptimistább forgatókönyvek megvalósulása esetén sem fog visszaállni a piac többé arra a szintre, ahol év elején volt (1. ábra). Bizonyos körülményeken senki sem tud változtatni, de alkalmazkodni, az üzleti működésünket átgondolni és rugalmasan fejleszteni a legfrissebb trendeknek megfelelően mindannyiunknak szükségszerű és elengedhetetlen akár a túlélés, akár a fejlődés a cél.

Az, hogy a biztosításközvetítő cégek még erősebb figyelmet fordítsanak működésük sarokpontjaira egyik napról a másikra élet-halál kérdéssé vált. Kezdve a törvényi megfeleléstől, vagy a szerződéskötéstől a szerződés megszűnéséig kontrollált tevékenység kérdésétől, a jutalék bevétel maximalizálásán át a keresztértékesítésig, azaz a több szerződéses ügyfélesetekig, a költséges élő munka minimalizálásáig, vagy a papírmentes iroda, a digitalizálás hasznosságáig mind-mind kritikus és húsbavágó téma.

Említetted a digitalizálást. Talán egyre „elcsépeltebb” ez a szó: digitalizáció. Mintha közhellyé kezdene válni…

Lehet, hogy közhellyé kezd válni a „digitalizáció” szó. Ugyanakkor látni kell, hogy a digitalizáció szó jelentése a magyar biztosítási piacon egyenlővé vált “az életben maradás esélyével”. A felkészült partnereink egyértelműen elkötelezték magukat a digitális átállás mellett és rohamtempóban építik a digitális jelenüket és jövőjüket. Azt viszont látom, hogy a “digitalizáció” szó értelmezése meglehetősen szűkkörű: ebben a szegmensben, sajnos sokak számára mindössze csak az online kötés lehetőségét jelenti. Bár ez valóban egy sarokpontja a megoldásnak, de a digitalizáció ennél sokkal többet jelent. Nagy általánosságban azt, hogy teljesen új alapokra kell építeni egy új működési modellt. Vagyis felejtsd el, ahogy eddig csináltad a dolgokat és mostantól csináld teljesen másképp! Hogy pontosan mit és hogyan, azt nem lehet egy cikkben kifejteni. Ráadásul ez egy fejlődési, fejlesztési folyamat, amelynek az eredménye nem egy polcról levehető, “dobozos” megoldás, hanem az egyedi igényekhez fejlesztett digitális folyamatok összessége. Valójában azt a szemléletet jelenti, amelynek mentén az összes üzleti folyamatunkat a maximális hatékonyság célkitűzésével alakítjuk át lépésről-lépésre, úgy, hogy ahol lehet, felszabadítjuk az emberi erőforrást annak érdekében, hogy értékteremtő folyamatokra tudjanak az alkuszok koncentrálni (2. ábra). Ezt meg kell érteni, fel kell fogni, részévé kell válni! Ez egy nagyon nehéz, összetett folyamat, az átállás is több időt vesz igénybe. Talán ezért egyszerűbb azt mondani, hogy ez egy “elcsépelt” szó és csak egy újabb, trendi hóbortként kezelni.

Hogyan „reagálták le” a járványt a fiatalabb, illetve az idősebb alkuszok? A vezetőtől függ az, hogy egy biztosításközvetítő cég a lemaradók, vagy a fejlődők táborába tartozik?

Hogyan „reagálták le” a járványt a fiatalabb, illetve az idősebb alkuszok? A vezetőtől függ az, hogy egy biztosításközvetítő cég a lemaradók, vagy a fejlődők táborába tartozik?

Óriási különbséget látok a túlélésben reménykedők értékesítési tevékenysége, és azon cégek stratégiája között, akik élnek az új helyzet által előidézett vitathatatlan lehetőségekkel. A helyzet kulcsa a megváltozott fogyasztói elvárások és viselkedés elemzése, a piaci trendek ismerete és a változásokhoz történő sikeres adaptáció.

Én egyébként nem „fiatalok” és „idősebbek” kategóriába sorolnám a piaci szereplőket. Sokkal inkább változásra hajlandó és nem hajlandó alkuszokról beszélhetünk. Úgy látom, ez nem kor függő. Jóval nagyobb problémának érzem azt, hogy sokan még a lemaradás kockázatát sem látják. Ennek valószínűleg az oka az, hogy csak a napi operatív ügyekkel foglalkoznak és nem tekintenek messzebbre.

Elképesztően régóta beszélünk arról, hogy a hazai biztosítási és biztosításközvetítői szektor már régen megérett a reformokra. Többen esküdtünk rá egy-egy kritikus állomásnál, hogy ez és ez a pont már biztosan kikényszeríti a teljes megújulást.

A cégvezetők felkészültsége, tisztánlátása, stratégiája valóban kulcskérdés. Azt látom a szektor másik legnagyobb problémájának, hogy a szervezetek nagy része nem rendelkezik valós céges struktúrával. Ez a két fontos faktor úgy kapcsolódik össze, hogy a biztosításközvetítő vállalkozások inkább üzletkötők laza szövetsége, akik közül az egyik cégvezetővé vált. Jómagam nagy barátja vagyok a demokráciának, de az itt nem működik. Előremutató stratégia, vezetői készségek és képességek, valamint határozott lépések hiányában csak idő kérdése, hogy ezek a vállalkozások kénytelenek legyenek beszüntetni a tevékenységüket.

A pandémia hatása a gazdaságra kétségtelenül megviselte a biztosítási szektort, szűkebben a biztosításközvetítői szakmát is. Az ingatag lábon álló, napról napra élő, egy termékre fókuszáló, kisebb méretű vállalkozások nagy része erőforrások hiányában költséget csökkent, elhalasztja a munkaerő képzését, az új eszközök, megoldások beszerzését. A túlélésre törekszenek, és ha áldozatok árán, de végül boldogulnak és fennmarad a cég, akkor ezt sikernek könyvelik el. Ezt azonban valós eredménynek sem mondanám, nemhogy sikernek.

Ez egy meglehetősen pesszimista vélemény. Szerinted mi a megoldás?

Már elég régen dolgozom a biztosítási szegmensben, de a kezdetektől megkérdőjeleztem, hogy a magyar piac képes lenne eltartani ennyi biztosításközvetítő vállalkozást. Korábban úgy gondoltam, maximum 100 cég lehetne életképes, de ma már az 50-et is soknak tartom.

Borzasztó egyszerű a képlet. Ez egy erősen szabályozott piac, ahol nagyrészt alacsony árbevételű vállalkozások próbálnak meg gazdálkodni. Azok az új trendek, változások, amelyek napról-napra érik a piaci szereplőket, még egy stabil anyagi hátterű szervezetnek is igen komoly kihívásokat jelentenek. Minden vállalkozásnak van egy ideális üzemmérete, amiben a legsikeresebben képes működni, gazdálkodni. Amennyiben egy cég nem éri el ezt, kénytelen kompromisszumokat vállalni. Versenyhelyzetben a kicsiknek is ugyanazokat a szolgáltatásokat kell biztosítania, ugyanabban a minőségben, mint nagy versenytársaiknak.

Az ideális üzemméret alatt működő cégeknek, az éves árbevételük többszörösét kellene – például - digitalizációra költeni, miközben a napi megélhetésükért küzdenek. Egyetlen járható kiutat látok, ez pedig a konszolidáció, amely ma legalább annyira szitokszó, mint a digitalizáció. Ennek ellenére nincs kétségem afelől, hogy a konszolidációs folyamat gyorsan le fog zajlani. A kérdés csak az, hogy tervezett módon, minden érdekelt értő közreműködésével, vagy kényszer hatására, fájdalmas következményekkel fog ez megtörténni.

Mindenkinek a tervezhetőség, az összefogás az érdeke. Miért kérdés mégis, hogy melyik módot választják a közvetítők?

Magyarok vagyunk! Az a tapasztalatom, hogy inkább éhen halunk, mintsem összefogjunk! A saját cégem tevékenységén túlmenően, nem látom azokat a törekvéseket, amelyek abba az irányba mutatnak, hogy a közvetítők megtalálják a megoldásokat a mai piaci kihívásokra. Erre csak akkor számíthatunk, amikor előáll az a kritikus tömeg, akiknek már kellően fáj a mostani helyzet.

Milyen lehetőségei vannak az alkuszoknak?

Két fajta lehetőség van: az egyik a felülről irányított megoldás, amikor az erősebb szervezetek, a piaci erejüket kihasználva, “bedarálják” a kisebb, cégeket. A másik pedig az alulról érkező kezdeményezés, amikor a piaci szereplők felismerik a saját helyzetüket és annak tarthatatlanságát, és megszervezik magukat. A második esetben határozottan nagyobb a mozgástér és kevesebb a fájdalmas döntés és folyamat.

Mi akadályozza az utóbbi folyamatot? Mi kell ahhoz, hogy bekövetkezzen?

Az előbb említett kritikus, a változás szükségességét értő többség hiánya mellett, én az önkorlátozást és a megszokást látom a háttérben. Még nem érte el a piaci szereplők fájdalom küszöbe azt a szintet, hogy azonnal lépjenek. Vannak egyébként egyértelműen pozitív tendenciák is, mert a látókörünkben hónapról-hónapra nő azoknak a közvetítőcégeknek a száma, akik már felismerték a problémát és keresik a megoldást. Mi ebben is felvállaljuk az integrátor szerepet és lehetőséget, illetve szakmai támogatást biztosítunk számukra az önszerveződéshez. A résztvevők számának viszont erősen növekednie kell még ahhoz, hogy ez a kedvezményezés elérje azt a szintet, ahol a korábbi gondolatomban már említett gazdaságos üzemméret megvalósul. Az interaktív SKávéHáz rendezvényeken a jövőben is várjuk és összehozzuk, azokat a piaci szereplőket, akik hajlandóak együtt gondolkodni és a saját jövőjükbe invesztálni.

Mi történik ezeken a rendezvényeken, miért tartod sikeresnek, és mi a ti üzleti előnyötök ebből?

Egy kis létszámú vállalkozásban számos területen hiányoznak a dedikált szakemberek. Ezekre viszont szükség van nekik is ahhoz, hogy versenyben maradhassanak azokkal a cégekkel szemben, akik képesek ezeket a szakértőket megfizetni. A kisebb cégek vezetői rendkívül túlterheltek, nem igazán kapnak támogatást senkitől, nincs lehetőségük megosztani a problémáikat másokkal, és nem tudják megfizetni azokat a szakértőket, akik segítenének megtalálni a számukra optimális megoldásokat. Amikor elindítottuk az SKávéHáz sorozatunkat, az volt a szándékunk, hogy megteremtsük a biztosításközvetítő vállalkozások számára azt a rendszeresen megszervezett fórumot, ahol interaktív eszmecserékkel, szakértők előadásaival támogatjuk a tudásmegosztást és a tapasztalatcserét. Szeretnénk teret adni azoknak a közvetítőknek, akik látják a kihívásokat és megoldásokat keresnek. Ezért elhozzuk azokat a szakembereket, akik ismerik a területet, kutatják az aktuális üzleti trendeket és vannak javaslataik. Lehetőséget biztosítunk az egymás közötti és a szakértőkkel történő párbeszédre.

Ezeken a rendezvényeken olyan önkritikus, őszinte kijelentések hangzanak el, olyan felismerések születnek, amelyek feltétlenül szükségesek a piac megújulásához, ez pedig már önmagában is sikernek mondható. A mi stratégiai célunk egy sikeres, profitábilis, megújulásra képes biztosításközvetítői szegmens kialakítása és fenntartása. Minden, ami ebbe az irányba vezeti a piacot az számunkra előnyös.

A biztosítási szegmensben a modern technológia sikeres felhasználása a jelenben a fejlődést, a jövőben pedig a fejlődést és a stabilitást jelenti. Mi azon piaci szereplők digitális szolgáltatói vagyunk, akik elkötelezettek a biztosításközvetítői ágazat magas minőségű fejlesztése mellett, hosszú távon, szakmai kiválósággal építik vállalkozásukat és a szakmát partnereik és ügyfeleik legnagyobb megelégedésére.

Mert hosszú távon a minőség és a fejlesztés a nyerő alternatíva!

Csatlakozz szakmai Facebook csoportunkhoz, ha még nem vagy tag!

A következő 10 új tagunknak küldünk egy példányt a Biztosítási Almanach legfrissebb, 2020-as számából!