Vajon mire számít az, aki nem vesz részt ezeken az eseményeken?

Az októberi OVK esemény immár harmadik volt abban az online rendezvénysorozatban, amelyet az SK Trend csapatával azért szervezünk, hogy felrázzuk a piacon működő biztosításközvetítő cégek vezetőit, ráébresszük őket arra, hogy a stratégiai gondolkodás, a digitalizáció ma már élet-halál kérdése. Egyre több visszatérő és alkalmanként jó néhány új résztvevőt köszönthetünk az eseményeken. A mostani beszélgetésből is remekül kirajzolódott, hogy mennyi mindent kell még tenni a biztosításközvetítő piac túléléséért.

A résztvevők számának növekedésével együtt egyre nő a türelmetlenség és a kíváncsiság, hogy mi is fog kisülni ebből az egészből. Mire megy ki játék? Ugyan a problémák halmozása már évtizedek óta tart, a megoldást sokan azonnal szeretnék megismerni.

Nos, ez képtelenség. A piaci szereplők közül sokan még mindig nem ismerték fel, hogy mi történik körülöttük. Még nagy számban vannak olyanok, akik nem érzik olyan fenyegetőnek a veszélyt, amilyen az valójában. Talán a Covid járványhoz tudnám hasonlítani a jelenséget. Amikor megjelent a kór, nagyon sokan próbálták relativizálni a veszélyt, távolinak feltüntetni, mondván, hozzánk úgysem fog elérni. Majd amikor láthatóvá vált a pusztítása, egyre komolyabb áldozatokat követelt a jelenléte, ugyanazok az emberek azonnali megoldást reméltek. A mi esetünkben is először fel kell ismerni a veszélyt, el kell fogadni, hogy létezik, meg kell érteni a mibenlétét. Miután felismertük, meg kell vizsgálni, részletesen ki kell elemezni, majd csak utána lehet megtalálni a megoldást.

Elnyomott, lappangó veszélyérzet

A biztosításközvetítők között a többségnek még mindig csak érzései vannak arról, hogy mintha valami megváltozott volna és nyugtalanító jeleket látnak, de még nincs valós veszélyérzet, legalábbis nem olyan mértékű, mint azt a helyzet indokolná.

Eközben az Online Vezetői Kerekasztalon résztvevő vezető kollégák, az első két alkalommal, annyi problémás területet neveztek meg és veséztek ki, hogy még rendszerbe foglalni is nehezen tudtam azokat. Ebből elég egyértelmű, hogy amíg nem vesznek tudomást a helyzetről, addig látszólag számukra nem is léteznek a problémák. Ez roppant kényelmes, de borzasztóan veszélyes pozíció. Amint elkezdünk beszélgetni róla, sokunkból megállíthatatlanul tör elő az addig elnyomott, lappangó veszélyérzet.

SWOT elemzés

A harmadik találkozónkra egy különleges ajándékot hoztam. A korábbi beszélgetéseken elhangzott információkból készítettem egy SWOT - az erősségeinket, a gyengeségeinket, a lehetőségeinket és a ránk leselkedő veszélyeket feltérképező - elemzésrészt és megosztottam azt az egybegyűltekkel. A rövid távú célunk, hogy előálljon egy komplex SWOT elemzés, a magyar biztosításközvetítői piacról. Az általam készített prezentációt meg fogom osztani minden résztvevővel és az olvasókkal. Az anyag a résztvevők megszólalásait foglalja keretbe, ezért az eredménye is közös érdemünk. Az OVK keretében pedig haladunk tovább és közösen készítjük el a teljes piaci képet.

Mire is jó ez az anyag?

A SWOT elemzés lényege, hogy megvizsgálja egy szervezet pozícióját és rájuk ható tényezőket, négyféle szempontból. Konkrétan, hogy mik az adott szervezet erősségei, gyengeségei, illetve milyen lehetőségek állnak előtte, és milyen fenyegetésekkel kell számolnia.

Különleges a helyzetünk, abból a szempontból, hogy mi nem egy cégről készítünk elemzést, hanem több száz magyar közvetítő vállalkozás összességéről.

A SWOT elemzés lezárását követően, a következő lépés az lesz, hogy megalkotjuk a magyar biztosításközvetítő piac egy jelentős szegmensének a stratégiáját.

Én ebben sokat fogok segíteni Nektek, de nagyon fontos, hogy ez a ti stratégiátok legyen, ne az enyém. Kérem, aktívan járuljatok hozzá az elkészülő produktumhoz. Vegyetek részt a beszélgetéseken és nyugodtan szerkesszétek a megosztott dokumentumot.

Az elkészült stratégiát mindenki saját belátása szerint követheti majd. Aki velünk jön tovább, hogy együtt megvalósítsuk a lépéseit, mindenképpen előnyben lesz. Aki nem csatlakozik, az is szabadon felhasználhatja belőle azt, amit akar, hiszen a cél egy versenyképes, életképes közvetítői szegmens létrehozása, fenntartása. Az ehhez vezető utat mindenki magának kell meghatározza.

Számomra nem volt túl nagy meglepetés, hogy az eddigi eseményeken szinte csak a gyengeségekről és a fenyegetésekről beszéltünk, de a legutóbbi alkalom elején jeleztem, hogy ezúttal elsősorban az erősségekről fogunk beszélni.

Bár én magam nagyon kevés dologgal járultam hozzá a tartalomhoz, az összegzés és szelektálás nehéz feladat elé állított. Hogy miért? Azért, mert annyi szempontot és körülményt említettetek, hogy képtelen voltam egyetlen oldalon felsorolni őket, így a gyengeségeket hét nagyobb kategóriába soroltam be. Az aktuális beszélgetés megkezdése előtt igyekeztem röviden összefoglalni az eddigi megállapításokat. Mivel ezt a prezentációt meg fogom osztani veletek, nem tértem ki tételesen minden egyes pontra, inkább az azokkal kapcsolatos saját gondolataimat osztottam meg a jelenlévőkkel.

GYENGESÉGEK - WEAKNESSES (W)

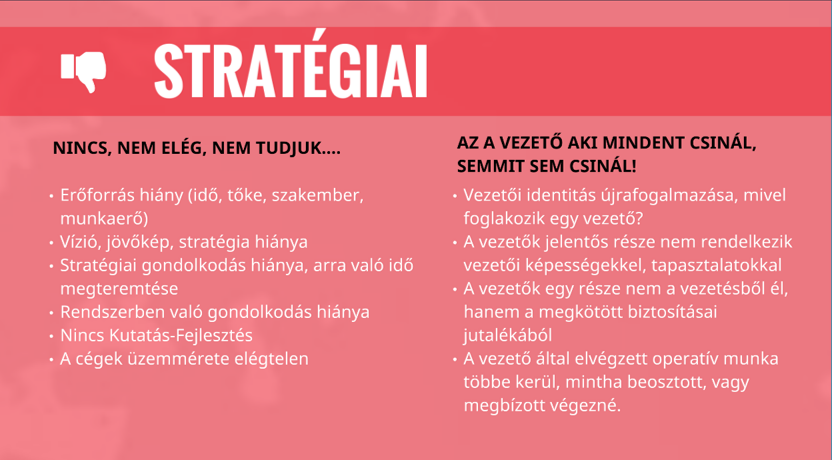

Az 1. kategória: a stratégiai gyengeségek területe

Önmagában ez a kategória is olyan sok elemet tartalmaz, hogy további két csoportra kellett bontani. Az első csoportba tartoznak azok a gyengeségek, ahol a hiány, illetve a “nem tudás” jelenti a problémát. Nincs pénz, nincs ember, nincs jövőképünk, de még csak időnk sincs arra, hogy foglalkozzunk a megoldás keresésével. Nincs K+F és nem is tudjuk, hogy ezzel foglalkozni kellene. A piacunkon működő cégeknek a 80%-a olyan üzemmérettel rendelkezik, ami teljes mértékben elégtelen egy életképes cég működtetéséhez.

A piaci szereplők nem képesek a rendszerben való gondolkodásra.

Hogy mire is gondolok? Megpróbálom egy példával szemléltetni.

Mindenki ismeri az automatizált gyártósorokat. Ezeknek az a nagy előnye, hogy rendkívül hatékonyak, minden alapanyag elő van készítve, minden munkás pontosan tudja a dolgát, vannak robotok, akik az emberek mellett, vagy helyett dolgoznak, mindent másodpercre pontosan kiszámolnak.

A munkások nemcsak azt tudják, hogy mi az ő konkrét feladatuk, hanem azt is, hogy mi a haszna az ő munkájuknak, mi a szerepük a teljes folyamaton belül, hogyan kapcsolódnak egymáshoz az egyes munkafolyamatok, és mi az érdemük a végtermék előállításában.

Ehhez képest a magyar közvetítői piac nagyjából úgy működik, hogy a cégvezető reggel kitalálja, hogy aznap milyen terméket fognak gyártani. Elmegy a piacra, megpróbálja megvásárolni a hozzávalókat. Egy részét megveszi, másikat nem, mert azt túlságosan drágának tartja. Ha egy helyen nem találta meg az összes alapanyagot, akkor még elszalad két-három további üzletbe, majd ezután visszatér az irodába és megnyomja START gombot. Ekkor rádöbben, hogy nála nincs is áram, mert az neki túl drága, ezért elkezdi tekerni a kurblit. Észreveszi, hogy a szalag melletti első pozícióban is ő áll, ezért elszalad elvégezni az ottani munkát, majd visszaszalad kurblit tekerni. A második pozícióban ugyan már van egy embere, ő viszont csak azt tudja, amire megtanították. Szigorúan nem gondolkodik, ha az a feladata, hogy az odaérkező terméket meg kell fordítani, akkor ő megfordítja. Ha az egy pohár víz, akkor is ezt teszi. Tovább kéne adnia a feladatot, csak neki ezt senki nem mondta el, vagy igen, de már elfelejtette, ezért ott ragad nála a termék, egészen addig, amíg a vezető nem intézkedik. Persze a vezető beszerez, kurblit teker, betölti a saját egyéb pozícióit, nehezen tudná minden dolgozóját személyesen betanítani és ellenőrizni.

Azért a nap végére csak elkészül valami. Hogy mi az, azt senki nem tudja, de biztosan nem az, amit a nap elején a vezető kigondolt. Megérkezik az értékesítő, aki kiviszi az elkészült dolgot az ügyfélnek, és elmagyarázza, hogy ugyan ő sem tudja mi ez, de ezt gyártottuk ma neked és örüljél neki. Ha legközelebb megint szükséged van valamire, akkor gyere vissza hozzánk, és majd megint gyártunk neked valamit.

Biztos azt gondoljátok, hogy ez egy nagyon erős túlzás. Sajnos nem az! Ha mélyen magatokba néztek, akkor látnotok kell, hogy valóban ez történik a magyar biztosításközvetítő piacon. Mindez pedig azért van így, mert: “Az a vezető, aki mindent csinál, semmit sem csinál”.

A biztosításszakmai tudás alkalmazása és a cégirányítás két teljesen különböző attitűdöt kíván. A biztosításközvetítő cégek vezetői általában nem gazdasági menedzserek, nem rendelkeznek cégvezetői tudással, tapasztalattal. Ennek okán nem is realizálják a valós piaci helyzetet, ha mégis, akkor viszont nem találnak megfelelő megoldásokat a kihívásokra. Nagyon kevés olyan ember van aki egyszerre képes a maximumot adni szakmai ügyekben és emellett fantasztikus üzletember, stratéga és vizionárius is egyben. Ha ez önmagában nem lenne elég a vezetői ismeretek hiánya mellett további súlyos teher, hogy a vezetők nagyon sok operatív feladatokat látnak el. Olyan rutin munkákat is elvégeznek, amit delegálni kellene a beosztottak, vagy a külsős megbízottak felé.

Azt hiszitek, hogy azzal, hogy elvégzitek ezeket az operatív feladatokat, megtakarítást értek el, hiszen nem kell fizetni senkinek az elvégzett munkáért. Dehogy is! Ezzel csak égetitek a pénzt! Semmi más nem történik ilyenkor, csak az, hogy vezetői óradíjon végzitek el azokat a rutin feladatokat, amit töredék áron is el lehetne végeztetni. És komolyan azt gondoljátok, hogy “mindenhez is” értetek? És mindenhez sokkal jobban, mint bárki más? Dehogy is! Csak csináltok valamit, amiről azt gondoljátok, hogy jól csináljátok. Fel sem méritek, hogy a hozzá nem értéssel, részben, vagy hibásan elvégzett, vagy el nem végzett feladatok miatt, mekkora károkat okoztok saját magatoknak!

Non plus ultra. Miközben nem túl jó minőségű operatív munkát végeztek nagyon drágán, addig a vezetői feladatokat senki nem végzi el helyettetek.

Esélyetek sincs arra, hogy például az OVK rendezvényeken realizált problémákkal foglalkozzatok, elkezdjetek megoldásokat találni rájuk. Valójában pótcselekvést végeztek és a nap végén úgy érzitek, hogy bár nagyon sokat dolgoztatok, borzasztóan elfáradtatok, mégsem látszik semmilyen eredmény. Sőt egy idő után csődbe is fog menni a cégetek!

Micsoda igazságtalanság ez!

A 2. kategória: az értékesítési terület gyengeségei

Itt ismét két nagyobb területre kellett bontanom a megismert gyengeségeket. Az elsőbe az ügyfélkapcsolat, ügyfélkezelés körében tapasztalható hiányosságok kerültek. Ide tartozik minden, amit ügyfélkapcsolattartásnak gondoltok. Az a helyzet azonban, hogy foglalkoztok az ügyfeleitekkel mégis szinte semmit nem tudtok róluk. Nem ismeritek az igényeiket, a hátterüket, a kapcsolataikat, a vagyoni helyzetüket, a céljaikat, vágyaikat. Valójában sem időtök, sem üzleti rutinotok nincs arra, hogy megtudjátok tőlük ezeket az infókat, és azokat megfelelően kezeljétek. Sőt, azt sem tudjátok, hogy mit kellene megkérdezni tőlük. Így valójában nem is tesztek semmit azért, hogy megtartsátok az ügyfeleiteket.

Ennek pedig a koncepciótlanság az oka. Ez lett a második kategória. Nem tudjátok, hogy miként is kellene foglalkozni az ügyfelekkel, mit kellene tennetek a megóvásuk érdekében. Mik azok a módszertanok, eljárásrendek, szabályok, amik biztosítják számotokra az ügyfél elégedettségét és ezáltal a megtartását? Nehéz is lenne ezekre a kérdésekre választ találnotok, hiszen nincsenek meg azok a szakemberek a szervezetben, akik ezeket a folyamatokat kialakítják, irányítják, kontrollálják. Ahogy szoktátok mondani, “az ügyfelekkel az üzletkötők foglalkoznak”. Aha, hát persze! Ez meg is látszik!

Pedig mi sem lenne egyszerűbb, olcsóbb, jobban megtérülő befektetés, mint a meglévő ügyfélkör professzionális kiszolgálása. De ti nem foglalkoztok a keresztértékesítéssel és a felülértékesítéssel. Az esetek többségében egy ügyfél, egyetlen, nagyon ritkán két szerződéssel szerepel a portfoliótokban. Egyébként pedig az üzletkötőitek sem feltétlenül csak abból élnek, hogy profi biztosítás-értékesítési szakemberek...

A 3. kategória: a jog és a törvényi megfelelési (compliance) terület gyengeségei

Ismert tény, hogy a biztosítási, biztosításközvetítői piac, a magyar gazdaság talán legerősebben szabályozott - mondjuk ki-, túlszabályozott területe. A tőkehiány a jogi megfelelés területén is komoly problémát jelent. Egyszerűen nincs arra forrás, hogy megvásároljátok azokat a szolgáltatásokat, amelyek biztosítanák számotokra a törvényi elvárásoknak, szabályoknak való megfelelést. Első körben legalább tisztában érdemes lenni azzal, hogy minek kellene megfelelni. Már itt komoly problémák vannak. Az ügyvédek, jogászok nagyon drágák. A jogi tanácsadás borzasztóan elvont terület, ennél sokkal kézzel foghatóbb dolgokra sem költötök. Mivel nem vásároljátok meg a jogi szolgáltatásokat, nincs aki figyelmeztessen a törvénytelenségekre. Nagyrészt figyelmen kívül hagyjátok a szabályozókat, vagy nem teljeskörűen feleltek meg nekik. Nem nagyon ismerek más ágazatot, ahol ennyire tudatosan és látványosan nem tartják be a törvényeket, bízva abban, hogy ez nem derül ki. Meg sem tudom számolni, hányszor hallottam már tőletek, hogy “mi túl kicsik vagyunk, a radar alatt repülünk, bennünket úgysem fognak ellenőrizni”. Jézusom!

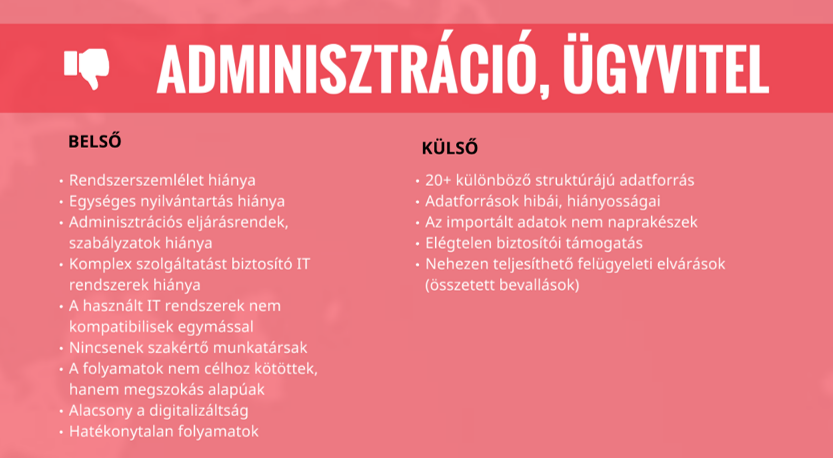

A 4. kategória: az adminisztrációs, ügyviteli területek gyengeségei

Ebben a kategóriában is két nagyobb csoportot képeztem. Az elsőbe tartoznak a belső problémák. A rendszerszemlélet hiányáról már korábban írtam egy elég rémisztő példát.

A gyakorlatban ezen a területen fogható meg leginkább a probléma. Szinte sehol - és ebbe most a legnagyobb cégeket is beleértem - nincsenek olyan rendszerek, amelyben a biztosításközvetítés teljes front end és back end folyamatát egyben látnátok és kezelni tudnátok. Rendkívül alacsony és sekélyes a digitalizáltság, és a digitális transzformáció sokkal lassabb, mint más területeken. Nincsenek olyan szakemberek, akik értenék ennek szükségességét, vagy legalább a meglévő rendszereket értelmezni és kezelni tudnák. Nem értitek, hogy mi a valós célja az adatok feldolgozásának, milyen nyereség, haszon származik ezekből a tevékenységekből. A meglévő, szigetszerű rendszerek nem kapcsolódnak egymáshoz, sok helyen tároljátok az információkat, ettől pedig messze nem hatékony a feldolgozás és a felhasználás.

A második csoportba kerültek a külső tényezők. Ahhoz, hogy összeálljon a teljes szerződésállomány, jutalék, intervenció, stb., legalább 50 különböző biztosítói struktúrát kell feldolgozni. Ezek olyan nélkülözhetetlen információk, amelyek megfelelő felhasználásával komoly profitot lehet realizálni.

Ezek hiányában ugyanakkor szinte lehetetlen rávenni a biztosítókat, hogy a struktúrákban lévő hibákat kijavítsák, vagy hogy minden szükséges adatot adjanak át a közvetítői oldalra.

Az adatok egyébként nem naprakészek, ami azért nagy baj, mert azon túl, hogy ebből kellene minőségi ügyfélélményt létrehozni, még az MNB jelentés előállításához szükséges adatokat is ezekből kellene kinyerni. Lássuk be, lenne sírás abból, ha a felügyelet elkezdené megkapargatni az adatok forrását, pontosságát, keletkezésének módját és folyamatát.

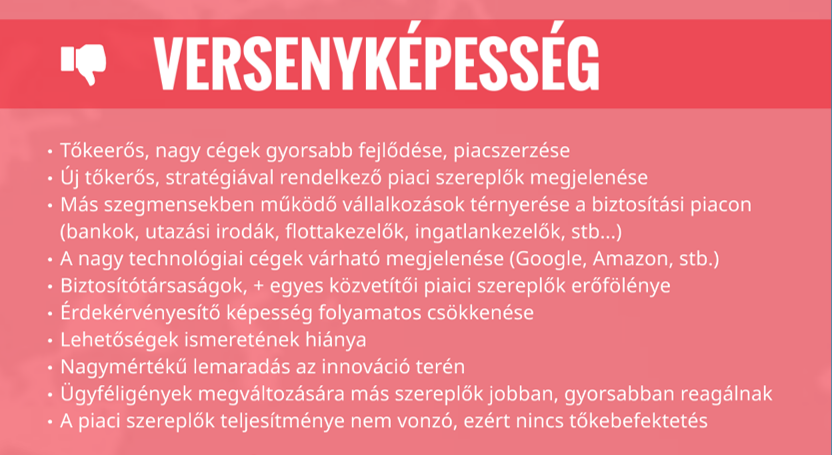

Az 5. kategória: a versenyképesség

A magyar biztosítási piac éves forgalma 1.200 milliárd forint. Ennek már a töredékéért is érdemes lehajolni, még jelentős piaci szereplőknek is. Rajtatok kívül mindenki más szeretne kiharapni egy-egy nagyobb falatot ebből a tortából. Mindenki másnak sokkal több pénze és egyéb erőforrása van arra, hogy ezt megtegye. Vajon mi akadályoz meg bennünket abban, hogy mi vegyünk el másoktól piaci részesedést? Ha csak 100 milliárddal tudnánk növelni a közvetítői piac forgalmát, az még egy nagyon alacsony, 10%-os jutalék szint mellett is 10 milliárd forint jutaléktöbbletet eredményezne! Engem ez a nagyságrend motivál és lelkesít! Ne csodálkozzatok azon, hogy ekkora összegért komoly, jelentős piaci szereplők lépnek be a piacra, akik nem adni akarnak, hanem elvenni tőlünk. A kérdés az, hogy miként tudtok versenyezni velük, ha nekik mindenük van, nektek pedig semmi sincs.

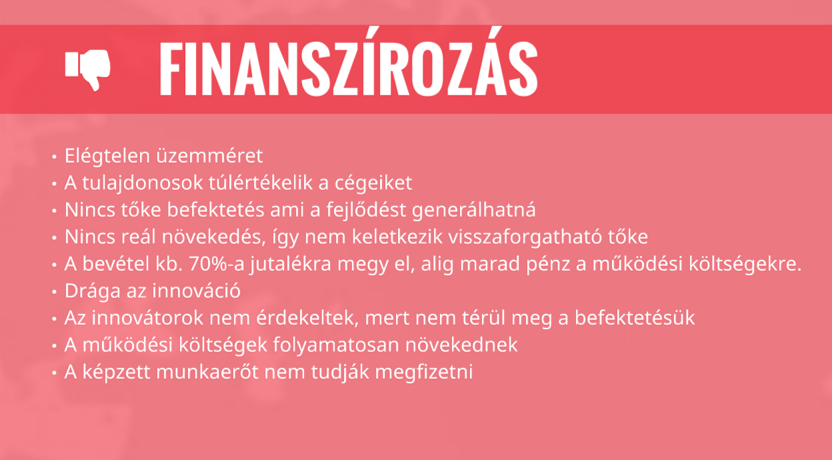

A 6. kategória: a finanszírozás területe

Talán ennek kellett volna lennie az első pontnak, hiszen ha pénz van, majdnem minden van. Rossz hírem van: nincs pénz! Az általam ismert piaci szereplőknek nincs tőkéjük, vagy kifejezetten jól titkolják. Nekünk azokkal kell versenyeznünk, akik bármikor 100 milliókat képesek befektetni, azért, hogy elvegyék tőlünk a piacot. Ne felejtsétek el, hogy amikor egy közvetítő cég árbevételéről beszélünk, akkor le kell vonnunk az üzletkötők felé kifizetendő jutalékot. Egy 100 milliós közvetítő cég valójában, csak 30 millióból gazdálkodhat évente, hiszen kb. 70% jutalék csak átfolyó bevétel. És hány olyan cég van, amely nem is éri el az éves a 100 milliós bevételt? Az üzletkötői jutalék kifizetése utáni, megmaradó töredékösszegből kellene innovációra, és fejlődésre költeni. Mennyi is jut erre? Mit ér ez a sok százmillióval szemben?

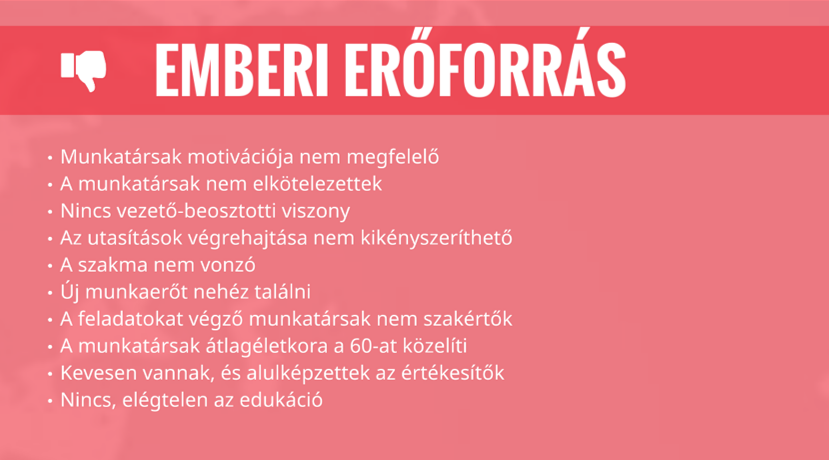

A 7. kategória: az emberi erőforrások területén meglévő gyengeségek

Megöregedtünk! Ezt nem lehet tagadni. Nagyon idősek a munkatársak, ami önmagában előny is lehetne, ha a korral járó tekintélyt motiváltsággal, tudásszomjjal, a változások iránti nyitottsággal, a digitalizáció szükségességének és hasznának elfogadásával gazdagítanák. Sajnos ennek szöges ellentétét tapasztaljuk.

Emellett nem találunk embert a feladatok elvégzésére, és most már nem csak az értékesítési területen van szakemberhiány. A háttér területeken sincsenek olyan értékes emberek, akik előremutatóan, átgondoltan, rendszerszemlélettel végzik a dolgukat. A hiányuk miatt számtalanszor a cégvezető végzi el a feladataikat, sokszoros költségen, vagy leginkább senki nem végzi el. Egy idő után azt is elfelejtitek, hogy el kell végezni ezeket a feladatokat. És nem jönnek a fiatalok, de miért is jönnének? Milyen vonzó ajánlatot tudunk tenni számukra?

Akkor meg is válaszolom a korábbi kérdésemet. Ami az volt, hogy: “Mi akadályoz meg bennünket abban, hogy a közvetítői piac forgalmát az évi 400 milliárdról, 500 milliárdra növeljük?” Alapvetően az, hogy hiányoznak azok a koponyák, az innováció, a rendszerszemlélet, ami ezt a bővülést megalapozhatná.

FENYEGETÉSEK - THREATS (T)

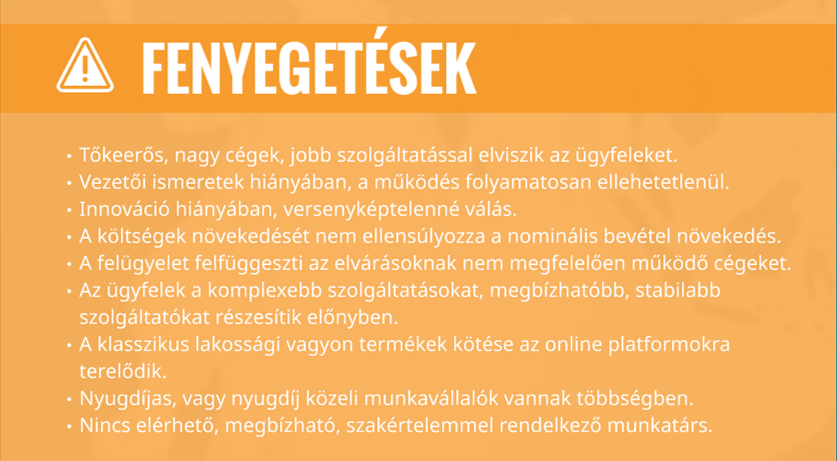

A biztosítási piacra betörni igyekvő cégek, óriási veszélyt jelentenek számunkra. Éhesek a minél több ügyfélre, ezért pedig a lehető legtöbb szerződést, vagyis forgalmat, jutalékot el akarják venni tőlünk. A legtöbbször a bankokat említettétek, és ők már nem csak potenciális versenytársak. Vannak olyan termékek, amelyek piacát jelenleg is a bankok uralják. Sok esetben mi már nem is igazán tudunk beleszólni az általuk uralt termékek piacába. Ilyen például a Unit Linked termékek köre, vagy a hitelfedezeti biztosítások, de egyre nő a részesedésük a lakás- és a kockázati életbiztosítás piacokon is.

A biztosításközvetítő cégek nagy része nem rendelkezik valódi menedzsmenttel, menedzsment tudással. Még ha fel is ismerik a problémákat, nincsenek meg azok a készségek, amivel megoldásokat találhatnának. Követendő stratégia és taktika hiányában menthetetlenül sodródnak a működésképtelenség felé.

A piaci szereplők nagy része, csak nominális bevételnövekedést realizál. Reálértéken ez valójában csökkenést jelent. De ezt nem is veszik észre. A lassú csökkenés is csökkenés, ami az itt is felsorolt hatások miatt, már rövid távon fel fog gyorsulni.

A tőkehiány miatt nincs innováció, nincs fejlődés. Nem tudtok minőségi, komplex szolgáltatásokat nyújtani az ügyfeleiteknek, ezért versenyképtelenné váltok.

A felügyeleti szerv nemcsak ellenőriz, hanem piacbefolyásoló döntéseket is határozott elvárásai vannak. Senki sem lehet nyugodt, mert a felügyelet a tevékenységét már a teljes piacon gyakorolja, automatizált folyamatokon keresztül is.

Az ügyfél igények a pandémia kapcsán teljes mértékben megváltoztak. Erre reagálni kellett volna, de a mi piacunk ezt nem tette meg. Mások viszont igen, ezért ők fogják diktálni a feltételeket, az ügyfelek pedig örömmel választják a kedvezőbb, kényelmesebb, magasabb színvonalú szolgáltatásokat.

A biztosításközvetítők túlságosan elkényelmesedtek: egy megmagyarázhatatlan magabiztosság, nemtörődömség, kivagyiság jellemzi őket, ennek az attitűdnek a hátterében nem a bizonyosság, hanem a nem tudás áll.

Online szolgáltatás nélkül nincs biztosításközvetítés. Mindenkinek az omnichannel értékesítés irányába kell elmozdulni.

Ha nem találunk a nyugdíjba vonuló kollégák helyett lelkes, fiatal, tenni vágyó, motivált munkatársakat, akkor elveszik a maradék piacot azok, akik innováltak, automatizálták a folyamataikat és akik képesek megszerezni a fiatal, képzett, lelkes új munkaerőt.

Az összefoglaló után átadtam a szót a megjelent cégvezetőknek, ennek leiratát a következő részben olvashatjátok.

Az Online Vezetői Kerekasztalt következő alkalommal november 4-én 9.15-től rendezzük meg. Ez alkalommal egy különleges vendégünk lesz Rajcsányi László személyében. Lacit sokat ismerhetitek, mint a Tetrisk rendszer megalkotóját, illetve a www.biztositasifeltetelek.hu weboldal gazdáját. Talán azt kevesen tudjátok, hogy Laci a legprofibb és legsikeresebb üzletkötők közé tartozik. Szeretném, ha nem csak tőlem hallanátok, hogy mennyi mindent kellene és lehetne másképp csinálni mint most. Laci arról fog beszélni, hogy mitől tud ő ennyire sikeres lenni, és mi kellene ahhoz, hogy sokkal több hozzá hasonlóan gondolkodó és dolgozó kolléga legyen a magyar biztosításközvetítői piacon.

Ezen túl is sok hasznos és érdekes információ, beszélgetés vár a jelenlévőkre.

A rendezvényen a részvétel ingyenes, de regisztrációhoz kötött. Amennyiben Te is szeretnél első kézből hallani a megoldásokról, bele szeretnél szólni a jövő piacának alakításába, Regisztrálj most, EZEN A LINKEN!

Zárásképpen, hadd hozzak még néhány provokatív kérdést! De tényleg! Akik nincsenek ott velünk, az Online Vezetői Kerekasztal beszélgetéseken, azok lehet, hogy tudják a megoldásokat? Vagy már feladták, úgy gondolják, nincs mit tenni? Esetleg éppen azokat az operatív feladatokat csinálják, amik a csődhöz vezetnek?

Örömmel látom azokat is, akik tudják a válaszokat és a megoldást!